Incentivos fiscales en producciones audiovisuales, artes escénicas y espectáculos en vivo

La Ley 27/2014 del Impuesto sobre Sociedades establece determinados beneficios fiscales en forma de deducción de la cuota íntegra a los sujetos pasivos del impuesto que participan en determinadas actividades de interés cultural, entre las que destacan:

La mayoría de los productores no obtienen suficiente cuota para aplicar dichos incentivos fiscales por lo que se permite (Ley/Consultas de la DGT) que otros contribuyentes apliquen dichos créditos fiscales incentivándose la inversión privada en el sector cultural español.

Las Agrupaciones de Interés Económico tienen personalidad jurídica y carácter mercantil y se rigen por lo dispuesto en la Ley 12/1991, de 29 de abril y, supletoriamente, por las normas de la sociedad colectiva. La finalidad de la AIE es facilitar el desarrollo o mejorar los resultados de la actividad de sus socios, no teniendo ánimo de lucro para sí misma.

AIEs

Lorem ipsum dolor sit amet, consectetur adipiscing elit. Donec tristique mollis dolor non hendrerit. Nulla eu ultrices neque, ac scelerisque urna. Pellentesque egestas efficitur est sit amet viverra.

- Suspendisse at felis rutrum tortor volutpat blandit eu pulvinar odio.

- Fusce tincidunt turpis nisi, vitae elementum sapien consequat at.

- Pellentesque arcu risus, blandit vel condimentum ut, semper non nisl

. Cras elit purus, pharetra et mattis ultricies, tristique vel massa. Curabitur sed augue non turpis tristique convallis sed a erat. Pellentesque imperdiet posuere velit non iaculis. Fusce vulputate ligula nunc, vel sollicitudin odio ullamcorper in. Ut iaculis finibus tincidunt.

Marco legal

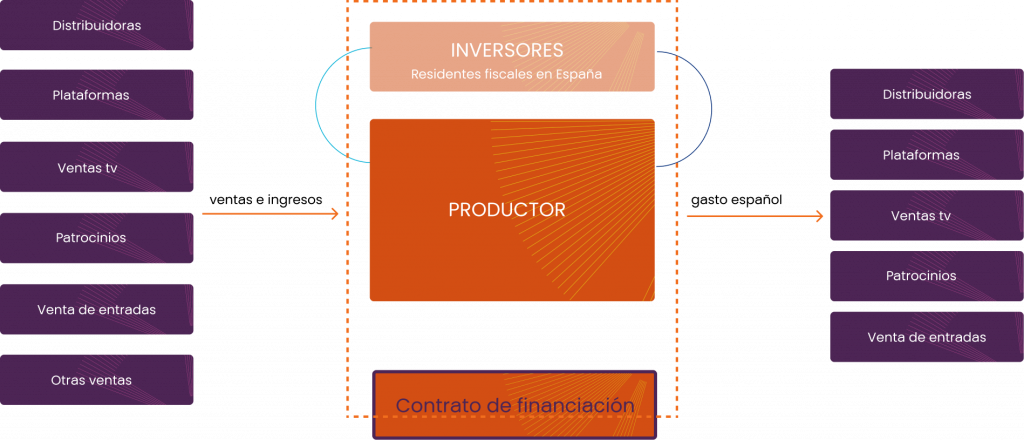

Con efectos desde enero de 2021, la Ley de Presupuestos Generales del Estado para el año 2021, introdujo un mecanismo adicional para el aprovechamiento compartido de los incentivos previstos para producciones audiovisuales y de artes escénicas. Así, se regula expresamente en la Ley de Impuesto de Sociedades (LIS), la figura del contrato de financiación, a través de la cual se permite el traspaso de la deducción generada por el productor, a aquéllos que desempeñan una función de financiadores.

Los contribuyentes que participen en la financiación de producciones españolas de largometrajes y cortometrajes cinematográficos y de series audiovisuales de ficción, animación, documental o producción y exhibición de espectáculos en vivo de artes escénicas y musicales realizadas por otro contribuyente, podrán obtener incentivos fiscales cuando aporten cantidades en concepto de financiación para sufragar la totalidad o parte de los costes de la producción.

Ventajas fiscales por CA

Comunidad Valenciana

Se incrementan las deducciones en la cuota del IRPF, que se establece en un 25% por donaciones relativas al patrimonio cultural valenciano, por donaciones destinadas al fomento de la lengua valenciana y por donaciones o préstamos de uso o comodato destinados a otros fines de interés cultural, científico o deportivo no profesional, siendo necesario en estas últimas que los proyectos o actividades hayan sido declarados o tengan la consideración de interés social para poder beneficiarse de los mencionados incentivos fiscales.

Y se aplicarán las reducciones de la base imponible del impuesto sobre sucesiones y donaciones reguladas en el número 2, del apartado dos del artículo 10, y en el apartado 6 del artículo 10 bis de la Ley 13/1997 (LA LEY 1399/1998).

Castilla La Mancha

Deducciones del 15 por ciento de la cuota íntegra autonómica del IRPF por las donaciones de bienes culturales y contribuciones a favor de la conservación, reparación y restauración de bienes pertenecientes al patrimonio cultural de Castilla-La Mancha, y para fines culturales, incluidos en el plan de mecenazgo cultural de Castilla-La Mancha.

Reducciones de la base imponible del ISD por la cesión de bienes inscritos en el Catálogo del Patrimonio Cultural de Castilla-La Mancha. La reducción será, en función del periodo de cesión, del siguiente porcentaje del valor de los bienes cedidos: a) Del 100 por ciento, para cesiones permanentes. b) Del 95 por ciento, para cesiones de más de 20 años. c) El 75 por ciento, para cesiones de más de 10 años d) Del 50 por ciento, para cesiones de más de 5 años.

La Rioja

Deducciones con límite conjunto anual de 500 euros por contribuyente:

Deducción del 15% de las cantidades dinerarias o de medios materiales donados para promover las actividades de interés general reconocidas en el marco de la Estrategia Regional de Mecenazgo.

Deducción del 15% de las cantidades dinerarias o de medios materiales donados para la investigación, conservación, restauración, rehabilitación, consolidación, difusión, exposición y adquisición de bienes ubicados en La Rioja, cuya titularidad sea de la Administración de La Rioja y/o que hayan sido declarados expresa e individualmente bienes de interés cultural e inscritos como tales en el Inventario de Patrimonio Histórico de La Rioja.

Deducciones con límite individual anual de 500 euros por contribuyente:

Deducción del 20% de las cantidades donadas para el desarrollo de determinadas actividades culturales y artísticas por empresas culturales con domicilio fiscal en La Rioja y cuyos fondos propios sean inferiores a 300.000 euros.

Deducción del 20% de la valoración de los bienes culturales donados, o sobre los que se constituya un derecho real de usufructo o deposito temporal sin contraprestación, en favor de las instituciones culturales de La Rioja.

Esta deducción podrá ser aplicada por los autores de los bienes o sus herederos. Incentivos en el Impuesto sobre el Patrimonio: Se podrá aplicar una deducción del 25% del valor de los bienes o derechos que se destinen (durante el año posterior a la fecha de devengo del impuesto) a constituir una fundación o a ampliar la dotación fundacional de una fundación existente

Álava

Deducciones con límite conjunto anual de 500 euros por contribuyente:

Deducción del 15% de las cantidades dinerarias o de medios materiales donados para promover las actividades de interés general reconocidas en el marco de la Estrategia Regional de Mecenazgo.

Deducción del 15% de las cantidades dinerarias o de medios materiales donados para la investigación, conservación, restauración, rehabilitación, consolidación, difusión, exposición y adquisición de bienes ubicados en La Rioja, cuya titularidad sea de la Administración de La Rioja y/o que hayan sido declarados expresa e individualmente bienes de interés cultural e inscritos como tales en el Inventario de Patrimonio Histórico de La Rioja.

Deducciones con límite individual anual de 500 euros por contribuyente:

Deducción del 20% de las cantidades donadas para el desarrollo de determinadas actividades culturales y artísticas por empresas culturales con domicilio fiscal en La Rioja y cuyos fondos propios sean inferiores a 300.000 euros.

Deducción del 20% de la valoración de los bienes culturales donados, o sobre los que se constituya un derecho real de usufructo o deposito temporal sin contraprestación, en favor de las instituciones culturales de La Rioja.

Esta deducción podrá ser aplicada por los autores de los bienes o sus herederos. Incentivos en el Impuesto sobre el Patrimonio: Se podrá aplicar una deducción del 25% del valor de los bienes o derechos que se destinen (durante el año posterior a la fecha de devengo del impuesto) a constituir una fundación o a ampliar la dotación fundacional de una fundación existente

Guipuzkoa

Deducciones con límite conjunto anual de 500 euros por contribuyente:

Deducción del 15% de las cantidades dinerarias o de medios materiales donados para promover las actividades de interés general reconocidas en el marco de la Estrategia Regional de Mecenazgo.

Deducción del 15% de las cantidades dinerarias o de medios materiales donados para la investigación, conservación, restauración, rehabilitación, consolidación, difusión, exposición y adquisición de bienes ubicados en La Rioja, cuya titularidad sea de la Administración de La Rioja y/o que hayan sido declarados expresa e individualmente bienes de interés cultural e inscritos como tales en el Inventario de Patrimonio Histórico de La Rioja.

Deducciones con límite individual anual de 500 euros por contribuyente:

Deducción del 20% de las cantidades donadas para el desarrollo de determinadas actividades culturales y artísticas por empresas culturales con domicilio fiscal en La Rioja y cuyos fondos propios sean inferiores a 300.000 euros.

Deducción del 20% de la valoración de los bienes culturales donados, o sobre los que se constituya un derecho real de usufructo o deposito temporal sin contraprestación, en favor de las instituciones culturales de La Rioja.

Esta deducción podrá ser aplicada por los autores de los bienes o sus herederos. Incentivos en el Impuesto sobre el Patrimonio: Se podrá aplicar una deducción del 25% del valor de los bienes o derechos que se destinen (durante el año posterior a la fecha de devengo del impuesto) a constituir una fundación o a ampliar la dotación fundacional de una fundación existente

Bizkaia

Deducciones con límite conjunto anual de 500 euros por contribuyente:

Deducción del 15% de las cantidades dinerarias o de medios materiales donados para promover las actividades de interés general reconocidas en el marco de la Estrategia Regional de Mecenazgo.

Deducción del 15% de las cantidades dinerarias o de medios materiales donados para la investigación, conservación, restauración, rehabilitación, consolidación, difusión, exposición y adquisición de bienes ubicados en La Rioja, cuya titularidad sea de la Administración de La Rioja y/o que hayan sido declarados expresa e individualmente bienes de interés cultural e inscritos como tales en el Inventario de Patrimonio Histórico de La Rioja.

Deducciones con límite individual anual de 500 euros por contribuyente:

Deducción del 20% de las cantidades donadas para el desarrollo de determinadas actividades culturales y artísticas por empresas culturales con domicilio fiscal en La Rioja y cuyos fondos propios sean inferiores a 300.000 euros.

Deducción del 20% de la valoración de los bienes culturales donados, o sobre los que se constituya un derecho real de usufructo o deposito temporal sin contraprestación, en favor de las instituciones culturales de La Rioja.

Esta deducción podrá ser aplicada por los autores de los bienes o sus herederos. Incentivos en el Impuesto sobre el Patrimonio: Se podrá aplicar una deducción del 25% del valor de los bienes o derechos que se destinen (durante el año posterior a la fecha de devengo del impuesto) a constituir una fundación o a ampliar la dotación fundacional de una fundación existente

PKF Attest como asesor en incentivos fiscales de entertainment

PKF Attest Entertainment se posiciona como una fuente de calidad y buena reputación en el asesoramiento legal y fiscal brindando a las empresas y personas físicas del sector del entretenimiento (productoras, estudios de cine, agencia, teatros, plataformas, músicos y artistas, eventos deportivos y organizaciones, etc.) una guía experta basada en décadas de experiencia y un enfoque proactivo hacia el éxito empresarial sostenible.

Asesoramiento al productor

Lorem ipsum dolor sit amet, consectetur adipiscing elit.

Redacción de los documentos

Lorem ipsum dolor sit amet, consectetur adipiscing elit.

Asistencia jurídica, fiscal y contable al socio financiador

Lorem ipsum dolor sit amet, consectetur adipiscing elit.

Redacción de pactos entre socios

Lorem ipsum dolor sit amet, consectetur adipiscing elit.

Validación del gasto

Lorem ipsum dolor sit amet, consectetur adipiscing elit.

Asesoramiento al productor

Lorem ipsum dolor sit amet, consectetur adipiscing elit.

Análisis fiscal de la estructura

- Análisis de los requisitos necesarios para que el productor genere los incentivos fiscales a traspasar a los financiadores (artículos 36 y 39 Ley del Impuesto sobre Sociedades).

- Análisis de los requisitos atendiendo a la doctrina elaborada por la Dirección General de Tributos en relación con dichas estructuras.

- Prestar el soporte preciso al objeto de que la estructura resultante de la operación planteada permita la aplicación la deducción relativa a las producción y exhibición de espectáculos en vivo en producciones de contenida en el artículo 36 y 39 de la LIS.

¿Cómo funcionan los contratos?

El beneficio para el financiador viene determinado por la diferencia entre la financiación aportada y el importe de los créditos fiscales que se imputará (deducciones en cuota) en su autoliquidación del IRPF(RAE) o IS, con un máximo del 120%.

El inversor contabilizará como ingreso financiero la diferencia entre el desembolso realizado y la deducción a aplicar en su autoliquidación del IS/IRPF. Dicho ingreso está sujeto al IRPF (base imponibledel ahorro) o al IS.

Beneficios para el inversor

El beneficio para el inversor viene determinado por la diferencia entre la inversión realizada en la adquisición de participaciones de la AIE y el importe de los créditos fiscales que se imputará (BINS y deducciones en cuota) en su autoliquidación del IRPF (RAE) o IS.

El inversor contabilizará su participación y aportación a la Agrupación de Interés Económico como un instrumento financiero (Informe del ICAC de 25 de marzo de 2009).La empresa/empresario obtendrá como mínimo:

20% de rentabilidad de la inversión realizada (garantizada “por Ley” mediante la suscripción del contrato de financiación) Si esta inversión se hace a través de una AIE la rentabilidad podría ser mayor en función de la estructuración de la producción.

¿Quién me devuelve el dinero invertido

Deducciones con límite conjunto anual de 500 euros por contribuyente:

¿Cuánto tengo que invertir?

Deducciones con límite conjunto anual de 500 euros por contribuyente:

Beneficios para el productor

El productor, con la entrada de inversores a los cuales imputa las deducciones que genera y no puede aplicar, monetiza gran parte de esas deducciones consiguiendo así financiación para nuevas producciones.

Pero, si entra un inversor, ¿tendré un socio con derecho a mi obra? NO, los inversores sólo gozarán de la imputación de las deducciones sin que tengan derecho alguno sobre la obra realizada.

Si entra un inversor, ¿tiene derechos sobre mi obra?

Deducciones con límite conjunto anual de 500 euros por contribuyente:

Los incentivos fiscales a inversiones en producciones escénicas, ¿incluyen actuaciones en directo?

Deducciones con límite conjunto anual de 500 euros por contribuyente: